五大险企“中考”:净赚均超百亿 投资增色车险褪色

五大险企“中考”:净赚均超百亿,投资增色车险褪色

上半年中国平安最赚钱,中国人寿净利增幅居首;5家上市险企总投资收益均上涨,平安是“投资高手”

半年报披露,A股5大上市险企(中国人寿、中国平安、中国太保、中国人保及新华保险)迎来了高光时刻。

数据显示,5家上市险企上半年总营业收入达1.7万亿元,归母净利润总计也高达1775.2亿元,也就是说,这些险企在今年上半年基本上每天能赚近10亿元。

虽然5家公司都是上市险企,但经营侧重点却有所不同,中国平安属于综合经营,旗下不仅有寿险、财险,还有银行等多个板块。中国人寿及新华保险则只经营寿险业务,而中国人保及中国太保则是同时经营寿险及财险业务。

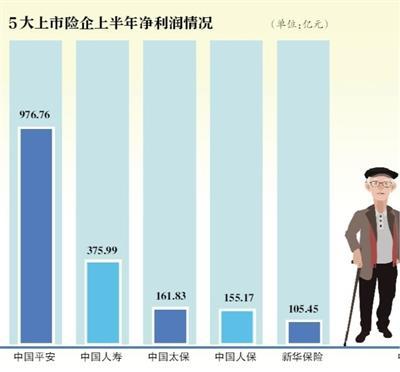

从净利润来看,5家上市险企上半年的净利润均突破百亿元,其中,中国平安以976.76亿元的净利润拔得头筹。而从净利润增速来看,中国人寿的增幅排名首位,同比增128.9%,达375.99亿元,其次是中国太保,净利润同比增幅达96.1%。新华保险净利润增幅也超八成,达81.8%。中国平安、中国人保上半年净利润增速分别达68.1%及58.9%。

上市险企上半年净利齐涨,主要有两大原因。一方面,受益于今年5月财政部及国税总局联合下发的《关于保险企业手续费及佣金支出税前扣除政策的公告》,大大节约了险企税费。另一方面,上半年资本市场回暖,多家上市险企的投资收益也有所提升。

投资收益

中国平安是“投资高手” 中国人寿频频“举牌”

投资端表现较好,是多家上市险企上半年净利润大涨的主要原因之一。

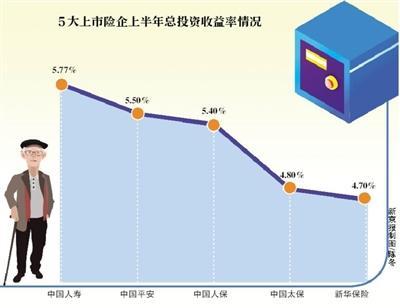

数据显示,上半年5家上市险企总投资收益均同比有所上涨,其中,中国平安涨幅最高,达94.5%;其次是中国人寿,涨幅68%;中国太保则位居第三位,其总投资收益的同比涨幅为24.7%。中国人保及新华保险的总投资收益则分别上涨11.3%及2%。

总投资收益率方面,除了新华保险同比下降了0.1个百分点达4.7%之外,其余4家上市险企的总投资收益率均同比上涨。中国人寿上半年的总投资收益率提升了1.99个百分点,达5.77%;中国平安上涨了1.5个百分点,达5.5%。

新京报记者注意到,中国人寿、中国平安及中国太保的投资策略与新华保险、中国人保的投资策略产生了分化,前组的共同点是增加了股权等权益类资产的投资,而降低了债券等固收类资产的投资,而新华保险则与之相反,中国人保的投资策略又与新华保险有所不同。

今年上半年,中国人寿将债券投资的比例由去年年末的42.18%,下降至今年年中的40.92%;此消彼长,其股票投资的比例由去年年末的5.75%提高至年中的7.13%。

中国太保方面,截至今年6月末,公司债券投资占总投资资产的比例为43.8%,较上年末下降了2.5个百分点。而股票和权益型基金投资占比则达7.4%,较上年末提升了1.8个百分点。

中国平安上半年也降低了债券投资的比例,同时提高了股票的投资比例。

新华保险的操盘方向却“反其道而行之”。上半年,新华保险的股权型金融资产投资在总投资资产中占比则为15.8%,较上年末下降了0.8个百分点。

进入下半年,险资将如何布局投资业务?

新华保险副总裁兼首席财务官杨征在中期业绩发布会上表示,寿险公司的核心资产配置仍然在固定收益类资产上。随着经济形势的变化和金融市场深化改革的推进,公司将会提高阶段性的、可控性的固收类资产。

中国平安首席投资执行官陈德贤在中期业绩发布会上表示,未来平安的投资有六大对策,其中就包括优化大类资产,把债券这部分拉长久期;长期持有股票,而不是用来炒,所以平安对股票、股权的选择,会围绕过去的一向惯例,包括经营、利润、增长、团队、分红都要满足要求。陈德贤还表示,未来投资要开始研究新的投资领域,包括基建、不动产等,比如长租公寓、康养等行业。

事实上,在权益市场,一些上市险企近期已动作频频,举牌上市公司。例如中国人寿,就已举牌中国太保、万达信息等多只股票。

中国人寿副总裁赵鹏也在中期业绩发布会上进行了回应,他表示,最近一些举牌动作是公司公开市场权益投资战略的一部分,“我们这些投资绝大部分都是作为财务投资。”赵鹏称,未来也会持续关注包括已投资股票在内的各行业优质投资标的,不排除基于未来长期战略的考虑,从战略上长期投资一家企业。

中国平安也“偏爱”地产股,下半年也买入了中国金茂股份,目前已成为中国金茂的第二大股东。

不过,虽然多家上市险企提高了股票的配置比例,但整体看,险企投资股票的占比仍低,基本上都在10%以下,有的低于5%。原因何在?

对外经贸大学保险学院教授王国军解释称,保险公司在股票投资方面持谨慎的态度是对的,因为保险公司的资金运用首先要的是安全性、流动性,之后才考虑收益性,中国资本市场时有爆雷,风险太大。

寿险转型

增员还是减员?险企发力个险 业务员“压力大”

透过五家上市险企的半年报,可窥见其寿险业务的转型轨迹,主要体现在各险企对个险渠道或代理人渠道增员还是减员的策略有所不同。

目前,中国人寿、新华保险主营业务便是寿险业务,中国平安、中国人保及中国太保则通过集团旗下的平安寿险、人保寿险及太保寿险来经营寿险业务。

新京报记者注意到,除了人保寿险的保费收入第一来源渠道为银保渠道外,其余四家寿险公司的保费收入第一来源渠道都为个险渠道或代理人,因此,各家险企对个险渠道的布局也就显得十分重要。

从业务员需增员还是减员这一举动来看,各家险企上半年的策略就有明显差别。其中,中国人寿、人保寿险及新华保险主要以增员为主,而太保寿险、平安寿险则出现减员的情况。

截至今年上半年,中国人寿的个险销售队伍达157.3万人,较2018年底增长9.3%;人保寿险则有25.07万营销员,较去年年末的24.56万人的规模有所上升;新华保险的个险规模人力达38.6万人,同比增长15.5%,队伍规模达到历史新高,但其月均人均综合产能仅有4472元,同比下降了13.8%。

新华保险副总裁李源近期在业绩发布会上回应称,过去公司营销员队伍建设追求质而非量,合格率、人均产能等都排在市场前列。但今年上半年,公司调整了战略,追求队伍的快速发展,因此出现了逆行业趋势的情况。

与上述三家不同,太保寿险上半年代理人队伍月均人力在下降,同比下降11%达79.6万人,但其月人均首年保险业务收入达5887元,同比增长5%。

2019年上半年,平安寿险通过AI技术等措施加强了增员入口的管控、严格执行考核清退机制,同时也加快推进增员、培训、客户开拓等环节的科技应用,截至2019年6月末,公司代理人规模达128.6万,较年初下降9.3%。但代理人的产能并未下降,上半年,代理人人均新业务价值同比增长了8.5%。

无论是增员还是减员,上半年多家险企的个险渠道业务量都有所增长,例如新华保险及中国人寿的个险渠道保费收入涨幅分别达9.7%、6.7%;人保寿险个人保险渠道的保费收入更是同比上涨了33.7%。

一位资深保险业人士分析称,虽然5家寿险公司在业务员增员或减员的策略上有所不同,但最终都殊途同归,在寿险行业进入深度转型阶段,个险渠道已经成为各家险企发力转型的主力渠道,因此,促使代理人增质提量也成为不少险企后续发展一大方向。只是由于转型步伐不同,有的险企在上半年选择了增量,而有的险企则选择了增质。

“保险公司转型之后,可能对所有险企的业务员影响都挺大的,主要体现为业务员流动性更大了。”一家险企分公司业务员王猛(化名)告诉新京报记者,“我们公司基本上每周都在招聘,每周都开2、3场招聘会,但是以前,我们都是隔几个月才会集中招聘。”

“保险业务员是没有底薪的,以前卖分红险、万能险比较多,所以开专享会也比较多,大家容易签单,收入高一些,现在卖保障型产品,对个人展业能力有很高要求,而且市场竞争也越来越激烈,很多业务员可能就坚持不下来了。”王猛说,“现在业务员压力也很大,公司要求我们每个月都开单,特别是主管这些级别的,如果说5号或10号之前没开单,那他的管理收入可能要减半,如果月底再不开单,可能管理津贴就被扣光了。”

财险调整

险企“突围”非车险 有车险业务员称已转型做非车险

中国平安、中国人保及中国太保旗下的“财险老三家”——平安产险、人保财险及太保产险上半年也交出了亮眼的成绩,保险业务收入均有所上涨。人保财险净利润同比上涨了43.7%。平安产险、太保产险的净利润更是分别达100.8%及111.1%。

值得关注的是,上半年我国汽车消费不振,也影响了财险公司车险业务的增长。中汽协公布的数据显示,1-6月,我国汽车产销分别为1213.2万辆和1232.3万辆,同比分别下降13.7%和12.4%。这三家财险公司上半年的车险业务收入同比增速均已放缓至个位数。

其中,人保财险的车险业务收入增速仅有4.1%;太保产险的车险业务收入增速5.2%,平安产险达9%。

在此情况下,三家财险公司不约而同选择了深耕非车险业务,上半年非车险业务则成为了财险公司业绩增长的主要拉动力之一。

例如太保产险,其非机动车辆险的业务收入增速高达31.4%,其中,农业险业务收入的增速为48.3%,健康险的业务收入增速更是达73.3%;平安产险的意外及健康保险原保险保费收入同比也上涨了四成。

人保财险上半年非车险保险业务收入达1085.5亿元,保费占比提升至46%,增量保费收入贡献度达83.7%。其中,信用保证险业务收入同比增速达115.3%,意外伤害及健康险的业务收入同比增速达41%,而责任险的业务收入增速则达32.5%。

人保财险总裁谢一群在半年业绩发布会上表示:“非车险比例达到46%,这个趋势会随着深化改革,进一步提高。车险业务方面,由于新车销售量下降,其业务量有所下降,而非车险领域发展空间非常大。”

国务院发展研究中心金融研究所保险研究室副主任朱俊生对新京报记者表示,“不仅是人保、平安这种大财险公司重点发展非车险业务,小财险公司也是这样的,今年上半年,车险业务占比首次低于60%,非车险业务占比则首次超过40%。而大财险公司在非车险业务上,因为有品牌、人才积累、过去经营经验等多方面优势,它们的非车险业务占比上更高一些。

朱俊生认为,当整个业务结构发生改变,非车险占比超过40%时,业务风险点也会发生一些变化。比如说,目前行业平均的自留保费占比超过80%,也就是说,保险公司有大量的自留风险,而有一些非车险业务只要一单出险,损失及影响就挺大的,所以这时就需要去风险分散,寻求再保,自留保费的比例需要与自身资本承担风险的能力相匹配,要不然这部分业务可能就会产生风险。

谢一群在中国人保业绩发布会上也坦言,从成熟市场来看,非车险占比为60%,车险占比为40%,因为车险对专业和能力的要求会低一些,而非车险发展更加依赖于对风险的识别评估等专业能力。随着科技的发展,风险因素会更多,此外还有政策风险、信任风险等,所以对风险识别要求、定价能力要求更高,这方面更要求公司提高专业队伍能力建设,对系统和对科技的要求也会更多。

“目前我们公司的北分基本上没有纯做车险业务的业务员了,之前那些纯做车险业务的营业部要么被砍掉,要么就转型做非车险业务了。”一家中型财险公司北分业务员今年上半年对新京报记者称,现在非车个人业务是主要方向,这类保险的佣金大概在三成左右。不过,非车险业务比车险业务更专业一些,很多做车险的业务员可能在知识结构上有点欠缺,但是公司层面会直接下达任务,把非车业务往下推(业务员也只能去完成了)。

行业怪象

手续费及佣金下降 不规范可能仍然存在

值得一提的是,财险公司的手续费及佣金支出维持高位一直饱受“诟病”,甚至已成为行业顽疾。

但今年上半年,财险老三家的手续费及佣金支出均有所下降。人保财险的手续费及佣金支出同比下降了26.5%,其中机动车辆险的手续费及佣金支出同比下降了40%;太保产险上半年的手续费及佣金支出同比下降了31.7%,其中,机动车辆险的手续费及佣金支出同比降幅达41.8%;平安产险上半年的手续费及佣金支出同比则降低了26.2%,下降的部分也主要集中在车险业务上。

关于手续费及佣金支出下降的原因,中国太保在半年报中解释称,公司严格执行监管报行一致的要求;中国人保表示,2019年上半年,财产保险领域监管改革深入推进,市场理性持续增强,商车费改持续推进。

总体来看,各财险公司的车险手续费及佣金支出下降或与去年监管发布并实施的《关于商业车险费率监管有关要求的通知》(简称“57号文”)有关,该通知称,各财产保险公司应报送手续费的取值范围和使用规则,其中手续费包括向保险中介机构和个人代理人(营销员)支付的所有费用,包括手续费、服务费、推广费、薪酬、绩效、奖金、佣金等。57号文的核心要求是财险公司应报行合一(即险企报给银保监会的手续费用须与实际使用的费用保持一致)。

不过,一位保险学者冯西(化名)分析称,车险市场的价格竞争从某种程度上可以说是车险手续费的竞争,然而,监管机构为了避免保险公司为争取业务而采取恶意手续费的竞争,对于车险手续费一直是有上限限制的。由此,也产生了通过其他方式向渠道支付手续费的问题,“报行合一”正是为此而出的政策。

“但通过中报,我们也可以看出,虽然显示手续费及佣金下降了不少,但几家公司的综合费用率几乎没有较大变化,即使下降,也很小,与手续费的下降不成比例。由此可以看出,车险市场的手续费及佣金支出不规范问题可能仍然存在。”冯西分析称。

半年报显示,虽然手续费及佣金支出有所下降,但人保财险及平安产险上半年的综合成本率都还在上涨,其中,人保财险综合成本率为97.6%,上涨了1.3个百分点,而平安产险的综合成本率上升0.8个百分点,达96.6%,只有太保产险上半年综合成本率下降了0.1个百分点,达98.6%。

■ 延伸

保险股大涨 跑赢大盘

多只保险股今年以来的涨幅远超大盘。截至9月3日,中国人保、中国平安股价的年内涨幅均超50%,分别达60.22%及59.57%,中国人寿、中国太保及新华保险的年内涨幅则分别达42.39%、35.87%及19.89%。而同期,上证指数的涨幅为17.49%。

中信建投证券研报观点认为,出现这样的情况是多方面因素共振的结果:一是由于保险股自身的贝塔属性,复盘历史上大盘表现良好时保险股易跑出相对收益;二是基本面边际改善带来的估值修复,2018年经历了估值底部后,保险行业负债端、投资端均迎来改善;三是政策面利好带来的催化效应,鼓励险资增加权益投资、放开手续费税前抵扣比例等,均为保险行业的估值提升奠定基础。

恒丰泰石董事总经理韩玮表示,一方面,由于股市的回暖保险公司的投资收益普遍改善很大;另一方面,由于保险行业佣金和手续费税前扣除限额提升也有利于提振保险公司上半年的业绩,保险行业股票价格今年以来大幅上升是与企业上半年净利润的增长高度相关。“目前多数保险股价格不高,长期持有相信依然会获得较好的回报。”万联证券研报观点认为,考虑到保险行业长期成长性较好,保险股估值有望继续提升,维持保险行业“强于大市”评级。